Na de klassieker naar de Belasting op bedrijfswagens Vandaag wil ik licht werpen op een andere "evergreen" van de werknemersbelasting:

De belasting op ontslagvergoedingen.

Vooral omdat het voor de leek ongelooflijk moeilijk zal zijn om te begrijpen hoe de kwintenregel werkt. En dit ondanks het feit dat je met deze regeling flink belasting kunt besparen. Daarnaast geef ik een compacte handleiding over waar de gegevens moeten worden gedaan in de belastingaangifte.

Inhoudsopgave

1. Wat is een ontslagvergoeding?

Een ontslagvergoeding wordt meestal betaald in direct verband met het verlies van een arbeidsrelatie. Dit kan op basis van een vrijwillige overeenkomst tussen werkgever en werknemer (beëindigingsovereenkomst) of het resultaat zijn van een arbeidsrechtelijk traject na beëindiging (verrekening). Over de hoogte van de ontslagvergoeding kan vrij worden onderhandeld. In de praktijk is een waarde van 0,5 tot 1 bruto maandsalaris per dienstjaar echter de maatstaf geworden. Ook een arbeidsrechter zal zich door deze waarde laten leiden (§1a lid 2 KSchG) .

Het salaris dat als basis moet worden gebruikt, bestaat meestal uit alle vieren en Variabelen componenten, bijvoorbeeld:

- Bruto salaris

- Vakantie- en kerstbonus

- Auto van de zaak

- Andere contractuele verplichtingen (pensioenregelingen, subsidies, enz.)

- Doelovereenkomst en royalty's (gemiddeld over drie jaar, indien van toepassing)

Het ligt natuurlijk in de aard van de zaak dat de belangen hier uiteenlopen. Een werkgever zal meestal proberen om zo min mogelijk salariscomponenten toe te voegen. De werknemer daarentegen probeert natuurlijk het maximaal mogelijke te "knock-out". Dit is ook waar het grootste onderhandelingspotentieel voor beide partijen zal liggen.

2. Hoe wordt de ontslagvergoeding belast? Belasting besparen door de vijfde-regel?

Een ontslagvergoeding is belastbaar als loon als deze wordt ontvangen. Met andere woorden, zoals een normaal maandsalaris. Om deze belastingdruk te verlichten, is de belastingwetgeving, maar een bepaling in §34 EStG klaar. De zogenaamde Een vijfde regel (soms ook geschreven als een 1/5 regel). De Werkgever zal de een-vijfde regel onderzoeken en dienovereenkomstig toepassen in de loonadministratie.

PRAKTISCHE OPMERKING:

In de praktijk zal de Werkgever Zij beschikken echter meestal niet over de benodigde gegevens voor de beoordeling, zodat in bijna alle gevallen de hogere standaardbelasting wordt toegepast.

Om geen geld weg te geven, heeft de werknemer geen andere keuze dan de Aangifte inkomstenbelasting (§46 lid 2 nr. 8 EStG) . Ik laat je hieronder zien hoe je dat doet.

3. Moet ik sociale zekerheidsbijdragen betalen op de opzeggingsvergoeding?

Het goede nieuws: "Nee". Op een opzeggingsvergoeding moeten in principe geen sociale zekerheidsbijdragen worden betaald, als De ontslagvergoeding wordt betaald als "compensatie" voor het verlies van de baan. De ontslagvergoeding kan dus geen Compensatie voor reeds "verdiende" rechten, bijvoorbeeld:

- verkoopcommissies,

- Recht op overwerk of vakantie

- Vorderingen uit hoofde van doelovereenkomsten of royalty's, enz.

Hetzelfde geldt voor de vijfde-regel. In de praktijk zal het echter meestal moeilijk zijn om een onderscheid te maken tussen het recht dat al "verdiend" is en de component van de ontslagvergoeding. Zeker als deze onderdelen niet contractueel zijn vastgelegd en eenduidig zijn. Als het echter eenduidig is, wordt er een verdeling gemaakt op basis van "regulier loon" en "ontslagvergoeding".

4. Wat is de vijfde-regel?

Belasting op ontslagvergoedingen – De vijfde-regel is zelfs voor fiscalisten moeilijk te begrijpen uit de bewoordingen van de wet. Wil je een voorbeeld?

34 lid 1 zin 2 en zin 3 EStG

"De inkomstenbelasting die wordt geheven over buitengewone inkomsten is vijfmaal het verschil tussen de inkomstenbelasting over het belastbare inkomen verminderd met dat inkomen (resterend belastbaar inkomen) en de inkomstenbelasting over het resterende belastbare inkomen, vermeerderd met een vijfde van dat inkomen. 3Indien het overige belastbare inkomen negatief is en het belastbaar inkomen positief, bedraagt de inkomstenbelasting vijfmaal de inkomstenbelasting die kan worden toegerekend aan een vijfde van het belastbare inkomen."

In principe is het de bedoeling om Belastingdruk door middel van een schadevergoeding Beperkende . De ontslagvergoeding is als het ware fictief gespreid over 5 jaar en het toepasselijke belastingtarief wordt dienovereenkomstig verlaagd. Iedereen die een ontslagvergoeding ontvangt en aan de volgende voorwaarden voldoet, kan aanspraak maken op de vijfde-regel.

5. Wat zijn de voorwaarden voor de toepassing van de vijfde-regel voor de inkomstenbelasting?

Om de vijfde-regel van toepassing te laten zijn, moet echter aan enkele voorwaarden worden voldaan, die zijn voortgekomen uit de administratieve instructies en jurisprudentie. De ontslagvergoeding moet een Compensatie daad (§34 lid 2 nr. 2 EStG iVm §24 nr. 1 EStG )

- dan Compensatie voor gederfde of gederfde inkomsten .

Dit zal meestal onbetwist zijn. Zoals hierboven echter beschreven met betrekking tot socialezekerheidsbijdragen, moet ervoor worden gezorgd dat dit geen reeds verworven rechten zijn.

- moeten buitengewone baten vertegenwoordigen

Dat de ontslagvergoeding of -vergoeding een buitengewoon inkomen vormt, vloeit rechtstreeks voort uit de wet (§34 lid 2 nr. 2 EStG iVm §24 nr. 1 EStG )

- moeten samengeklonterd stroom naar

Het is belangrijk dat de compensatie op een "cumulatieve" manier stroomt, d.w.z. in een belastingjaar, wat leidt tot een verhoogde belastingdruk.

BELANGRIJK:

Indien een opzeggingsvergoeding gespreid is over twee of meer aanslagperiodes, is de verminderde belasting op grond van de vijfde-regel uitgesloten (zie Federaal Fiscaal Hof, 21.3.1996 – XI R51/95) .

Maar er is hier ook een uitzondering. Als niet meer dan 10% van de ontslagvergoeding wordt uitgesteld naar het volgende jaar, is dit om redenen van vereenvoudiging "onschadelijk" (zie de brief van BMF van 4.3.2016) .

6. Hoe werkt de kwintenregel en hoe wordt deze berekend?

De 1/5 regel kan het beste worden toegepast op een kleine Voorbeeld met berekening.

Belasting op ontslagvergoedingen - voorbeelden

Voorbeeld 1 - Mr. Max ontvangt 25.000 EUR opzeggingsvergoeding op 31.12.

Dhr. Max is 50 jaar oud, getrouwd en heeft 2 kinderen (12 en 10 jaar oud), belastingklasse 4. Zijn Het bruto jaarsalaris bedraagt 48.000 euro . Voor de beëindiging van zijn dienstverband op 31.12. hij ontvangt een ontslagvergoeding van 25.000 EUR .

| Ik | II | III | |

| Belasting zonder ontslagvergoeding | Belastingheffing met ontslagvergoeding | Belasting met vijfde regel | |

| Jaarlijks bruto inkomen | 48.000,00 | 48.000,00 | 48.000,00 |

| Compensatie | 0,00 | 25.000,00 | 25.000,00 |

| Totaal inkomen (belastbaar inkomen) | 48.000,00 | 73.000,00 | 73.000,00 |

| Besturen | 8.476,49 | 17.695,08 | 16.283,49 |

| Belastingtarief | 17,70% | 24,24% | 22,31% |

| Aanvullende berekening | |||

| Jaarlijks bruto inkomen zonder ontslagvergoeding | 48.000,00 | ||

| + 1/5 van de opzeggingsvergoeding van 25.000 euro | 5.000,00 | ||

| Totale inkomsten | 53.000,00 | ||

| Belastingen op deze | 10.037,89 | ||

| Verschil Belasting III ./. Belasting I | 1.561,40 | ||

| Belastingverschil tussen I en III vermenigvuldigd met een factor 5 | 7.807,00 | ||

| + Belasting zonder ontslagvergoeding (I) | 8.476,49 | ||

| Belasting op vijfde regel | 16.283,49 |

De deelberekening laat zien hoe de vijfde-regel werkt. Alleen door ze toe te passen redt Mr. Max bijna in ons voorbeeld 2% Belastingen of Vanaf 1.411,59 EUR .

Dus als zijn werkgever de vijfde-regel nog niet heeft toegepast, kan meneer Max bij zijn aangifte inkomstenbelasting een mooi bedrag terugvragen en is hij begunstigde.

Voorbeeld 2 - Meneer Max neemt een sabbatical en ontvangt op 1 januari een ontslagvergoeding van 25.000 EUR

Na het vermoeiende jaar en de beëindiging van zijn dienstverband wil meneer Max gebruik maken van de ontslagvergoeding en zichzelf trakteren op een jaar vrij (sabbatical). Hij is het ermee eens dat de ontslagvergoeding alleen zal worden op 1 januari van het volgende jaar wordt uitbetaald. Hij heeft dus geen inkomen meer in het volgende jaar.

| Ik | II | III | |

| Belasting zonder ontslagvergoeding | Belastingheffing met ontslagvergoeding | Belasting met vijfde regel | |

| Inkomen | 0,00 | 0,00 | 0,00 |

| Compensatie | 0,00 | 25.000,00 | 25.000,00 |

| Totaal inkomen (belastbaar inkomen) | 0,00 | 25.000,00 | 25.000,00 |

| Besturen | 0,00 | 2.450,76 | 0,00 |

| Belastingtarief | 0,00% | 9,80% | 0,00% |

| Aanvullende berekening | |||

| Inkomen zonder ontslagvergoeding | – | ||

| + 1/5 van de opzeggingsvergoeding van 25.000 euro | 5.000,00 | ||

| Totale inkomsten | 5.000,00 | ||

| Belastingen op deze | – | ||

| Verschil Belasting III ./. Belasting I | – | ||

| Belastingverschil tussen I en III vermenigvuldigd met een factor 5 | – | ||

| + Belasting zonder ontslagvergoeding (I) | – | ||

| Belasting op vijfde regel | – |

Dit voorbeeld laat vrij goed zien hoe het totale inkomen samengaat met de vijfde-regel. Vanwege het feit dat meneer Max tijdens zijn sabbatical geen ander inkomen verdient en dat de vijfderegel het bedrag onder de Persoonlijke vrijstelling wordt zijn belastingdruk in het volgende jaar verlaagd tot 0,00 EUR. Hij kan 2.450,76 EUR in de aangifte inkomstenbelasting.

Voorbeeld 3 - Dhr. Max heeft goed onderhandeld en ontvangt nu 100.000 EUR ontslagvergoeding op 1 januari volgend jaar

Voorbeeld 2 wordt nog duidelijker als we ervan uitgaan dat meneer Max nog beter onderhandelde om zijn vrije jaar (sabbatical) te "verzoeten".

Hij krijgt nu zelfs 100.000 euro Compensatie op 1 januari van het volgende jaar Uitbetaald. Hij heeft dus geen inkomen meer in het volgende jaar.

| Ik | II | III | |

| Belasting zonder ontslagvergoeding | Belastingheffing met ontslagvergoeding | Belasting met vijfde regel | |

| Inkomen | – | – | – |

| Compensatie | – | 100.000,00 | 100.000,00 |

| Totaal inkomen (belastbaar inkomen) | – | 100.000,00 | 100.000,00 |

| Besturen | – | 29.476,70 | 6.461,85 |

| Belastingtarief | 0,00% | 29,48% | 6,46% |

| Aanvullende berekening | |||

| Inkomen zonder ontslagvergoeding | – | ||

| + 1/5 van de opzeggingsvergoeding van 25.000 euro | 20.000,00 | ||

| Totale inkomsten | 20.000,00 | ||

| Belastingen op deze | 1.292,37 | ||

| Verschil Belasting III ./. Belasting I | 1.292,37 | ||

| Belastingverschil tussen I en III vermenigvuldigd met een factor 5 | 6.461,85 | ||

| + Belasting zonder ontslagvergoeding (I) | – | ||

| Belasting op vijfde regel | 6.461,85 |

Door het feit dat de agglomeratie in het volgende jaar plaatsvindt en de heer Max geen verdere inkomsten verdient. Als hij alleen een belastingtarief van 6,46%, in plaats van het normale belastingtarief van 29,48 %. Zijn belastingbesparingen zijn dus 22.994,85 EUR .

Voorbeeld 4 - Meneer Max heeft goed onderhandeld, maar ontvangt de opzeggingsvergoeding van 100.000 EUR op 31.12.

Om het plaatje compleet te maken, laten we nu eens kijken hoe het eruit ziet als dezelfde uitbetaling zou worden gedaan op 31.12 van het belastingjaar.

| Ik | II | III | |

| Belasting zonder ontslagvergoeding | Belastingheffing met ontslagvergoeding | Belasting met vijfde regel | |

| Inkomen | 48.000,00 | 48.000,00 | 48.000,00 |

| Compensatie | 0,00 | 100.000,00 | 100.000,00 |

| Totaal inkomen (belastbaar inkomen) | 48.000,00 | 148.000,00 | 148.000,00 |

| Besturen | 8.476,49 | 50.565,04 | 44.152,59 |

| Belastingtarief | 17,70% | 34,17% | 29,83% |

| Aanvullende berekening | |||

| Inkomen zonder ontslagvergoeding | 48.000,00 | ||

| + 1/5 van de opzeggingsvergoeding van 25.000 euro | 20.000,00 | ||

| Totale inkomsten | 68.000,00 | ||

| Belastingen op deze | 15.611,71 | ||

| Verschil Belasting III ./. Belasting I | 7.135,22 | ||

| Belastingverschil tussen I en III vermenigvuldigd met een factor 5 | 35.676,10 | ||

| + Belasting zonder ontslagvergoeding (I) | 8.476,49 | ||

| Belasting op vijfde regel | 44.152,59 |

Slechts één dag uitstel van 1.1 volgend jaar naar 31.12 belastingjaar resulteert in een belasting van Vanaf 35.675,10 EUR vergeleken met 6.461,85 EUR uit voorbeeld 3. Een extra last van 29.214,25 euro Uiteraard zijn deze waarden puur fictief, aangezien ze gebaseerd zijn op de aanname dat meneer Max het volgende jaar geen inkomen meer zal hebben. Dit laat echter duidelijk de ontwerpmogelijkheden zien die de een-vijfde regel biedt.

7. Aanspraak maken op de vijfde-regel in de loonbelasting?

Uiteraard kan de vijfde-regel ook worden toegepast op de loonbelasting tijdens de loonadministratie. In verreweg de meeste gevallen zal echter worden getracht de ontslagvergoeding uit de fiscale structurering uit te stellen naar het volgende jaar, zodat deze wordt belast met inkomstenbelasting met belastingklasse 5. Het verschil kan dan worden teruggevraagd als onderdeel van de aangifte inkomstenbelasting (als u aan de eisen voldoet).

8. Waar claim ik de vijfde-regel in mijn belastingaangifte?

Nu voor het belangrijkste deel. Waar maak ik eigenlijk de kwintenregel in mijn Belastingaangifte bij de Belastingdienst?

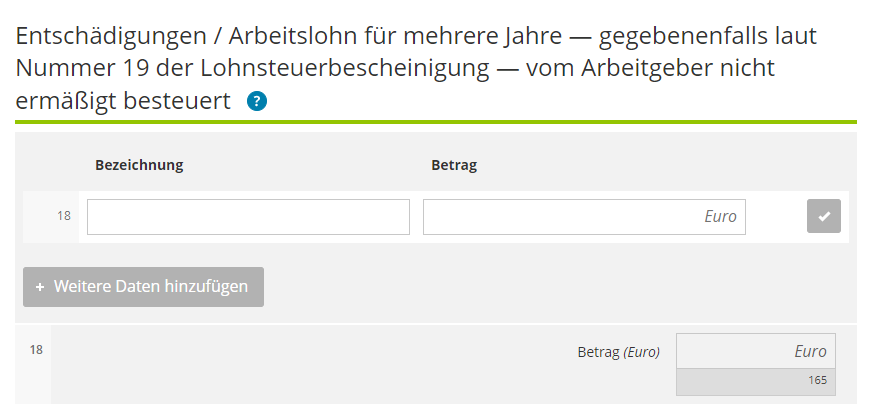

Gemakkelijk. De Aanhangsel N (niet-zelfstandige arbeid) van de aangifte inkomstenbelasting, bijvoorbeeld de Lijn 18 of Lijn 17 klaar:

We verwijzen naar het ELSTER-formulier tot 2019 en van 2020 tot ELSTER Online of een veelgebruikte belastingsoftware.

Ontslagvergoeding in het aangifteformulier (2023)

De volgende informatie over ontslagvergoeding en vijfderegeling vindt u in het formulier voor de aangifte inkomstenbelasting in Elsteronline onder nummer 3.

LIJN IN DE VORM VAN ELSTER (tot 2019)

TIP:

Voorwaarde hiervoor is echter dat de Werkgever de ontslagvergoeding of -compensatie vooraf correct heeft vermeld in het loonheffingsbewijs (eTin):

LIJN IN ELSTERONLINE (vanaf 2020)

Vanaf 2020 is het ouderlijke formulier verleden tijd en moet je de aangifte inkomstenbelasting opstellen via het Elster portaal. De informatie is echter identiek en ziet er een beetje anders uit:

Als de werkgever de vergoeding correct heeft opgegeven en de belasting correct heeft vermeld op het loonheffingsbewijs, dan moet regel 17 + regel 19 worden ingevuld. Dit wordt de Regel maar moet nog wel op voorhand gecontroleerd worden.

ZEILE IN ELSTERONLINE (2021)

Begin januari 2022 waren er geen nieuwe formulieren beschikbaar in ElsterOnline. We gaan er echter vanuit dat deze in de komende weken zullen volgen en dat de lijnen niet of niet veel zullen veranderen.

9. Conclusie

Zoals u heeft gezien, kan de eenvijfde regel de belastingdruk voor ontslagvergoedingen in sommige gevallen aanzienlijk verlagen. Voorbeelden 3 en 4 laten zien dat ook hier veel manoeuvreerruimte is. Als de werkgever de vijfde-regel nog niet heeft toegepast in de loonadministratie, moet u deze gebruiken onvoorwaardelijk in het kader van de aangifte inkomstenbelasting zoals hier weergegeven. Op deze manier kunt u belasting besparen met uw ontslagvergoeding.

Wat betreft de ontslagvergoedingen verwijs ik ook naar het artikel: Denk je aan het einde aan het begin? 3 Basisregels voor een passende ontslagvergoedingsbepaling in de statuten van GmbH

In een gratis en vrijblijvend kennismakingsgesprek kijken we graag hoe een samenwerking eruit kan zien en hoe we dat voor je kunnen doen.

Duur: 30 min.